В Україні І квартал 2020 р. співпав із офіційним початком пандемії коронавірусної інфекції. Офіційно карантин було оголошено 12 березня 2020 р.

- За І квартал 2020 р. порівняно з відповідним періодом 2019 р. роздрібний ринок відреагував зростанням на 18% в грошах (гривні – UAH) та на 15% у натуральному вимірі (упаковках). При цьому березень показав приріст на рівні 37% в грошах (UAH) та на 58% у натуральному вимірі (упаковках) порівняно з показниками у березні 2019 р. Квітень 2020 р. характеризувався зниженням на 7% у UAH та на 15% в упаковках порівняно з квітнем 2019 р. Йдеться про всю продуктову корзину.

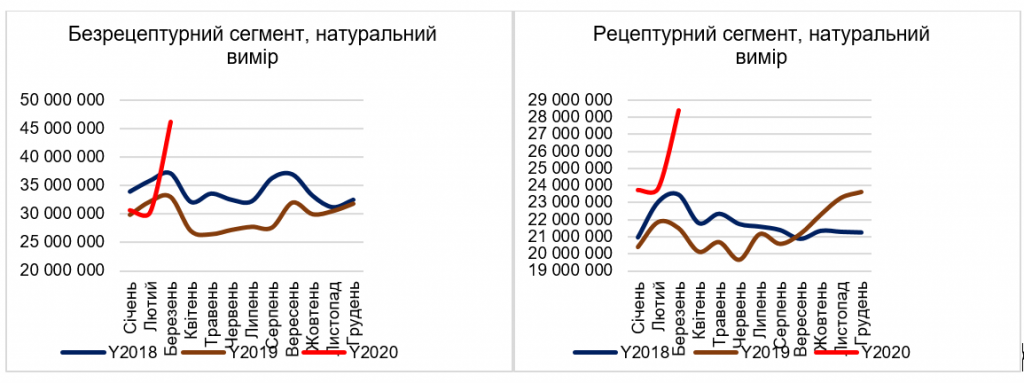

Динаміка рецептурного та безрецептурного сегментів суттєво відрізнялась у цей період. Збільшення обсягу продажів у рецептурному сегменті почалось з листопада – грудня 2019 р. Безрецептурний сегмент почав активно зростати тільки з березня 2020 р.

Джерело: Роздрібні дані SMD, ліки.

На зростання рецептурного сегмента в кінці минулого року впливало декілька чинників.

- Західні області, а саме Львівська, Івано-Франківська та Рівненська продемонстрували двозначне збільшення обсягу продажів антибактеріальних препаратів (Левофлоксацин, Ципрофлоксацин та Метронідазол) у натуральному вимірі. Цей факт може свідчити про перші випадки атипових пневмоній в цих регіонах.

- Закупівля через аптеки медичних інфузійних розчинів зростала на всій території країни. Можливо, це пов’язано з призупиненням фінансування деяких незахищених статей бюджету в грудні 2019 р. та припиненням закупівлі цієї групи лікарнями, тобто пацієнти забезпечували своє лікування власним коштом.

- Збільшився обсяг продажів препаратів за програмою «Доступні ліки», особливо для застосування в кардіології. Можливо, це зумовлено бюджетом, в якому наприкінці року залишились кошти на фінансування даної програми.

Оголошення про пандемію та початок карантину спричинили ажіотажний попит в аптеках. Обсяг продажу ліків зростав у рази, а саме таких груп, як анальгетики, антипіретики, дезінфектанти, антибіотики (до фторхінолонів додалися цефалоспорини, глікопептидні антибіотики, наприклад Ванкоміцин) та противірусні засоби (Озельтамівір, Уміфеновит та Амізон), вітамін С. Значно збільшились обсяги продажів препаратів назальної та офтальмологічної груп.

Відбувались закупівлі «про запас» групи препаратів для пацієнтів з хронічними захворюваннями (артеріальна гіпертензія, цукровий діабет, гормональні засоби). Люди були налякані та, пам’ятаючи кризи попередніх років, створювали запас ліків на випадок їхньої нестачі в аптеках. Підвищеним попитом користувались ефірні масла як дезінфектанти та ароматизатори для приготування домашнього антисептика, фіточаї для підвищення імунітету та боротьби з вірусом, засоби для домашньої аптечки, марля та бинти для виготовлення саморобних масок.

У березні 2020 р. порівняно з відповідним періодом 2019 р. відзначено зростання на 58% ринку в натуральному вимірі. Обсяг продажу ліків ажіотажного попиту збільшився на 41%, препаратів для лікування хронічних захворювань ‒ на 17%.Таким чином, пацієнти створили запас ліків на термін до 4 міс.

В аптеках основними трендами були:

- Збільшення кількості чеків та вартості середнього чеку. Відчувалася дефектура окремих груп на початку карантину (маски, дезінфектанти, Плаквеніл тощо) та затоварювання за вищевказаними ліками групи ажіотажного попиту наприкінці квітня.

- Виникла проблема вільного місця для зберігання товару в аптеці через збільшення його кількості в декілька разів та перехід на велику тару. Персонал не встигав приймати товар і розцінювати його.

- Жодна з автоматичних систем замовлення не була спроможна здійснювати релевантне автозамовлення (системи сприймали екстремальні показники як похибку та були запрограмовані аналізувати окремі SKU, а не ящики з ліками). Закупівлі та продажі березня мали задовольнити ажіотажний попит, тому замовлення робилися вручну.

- За результатами березня і квітня товарний залишок групи ажіотажного попиту в аптеках становить декілька місяців.

Робота дистрибуторів у цей період також була авральною:

- Навантаження на систему логістики було колосальним, оскільки обсяг реалізації збільшився в рази, що вимагало як додаткових складських приміщень, так і зусиль з боку менеджерів. Головними стали проблеми з наявністю місць для зберігання товару. В окремих випадках ціна продажу була з мінімальною націнкою, маючи на меті досягти максимального товарообігу та ситуаційного грошового потоку. Ближче до кінця березня ціни, навпаки, почали зростати, щоб перекрити додаткові витрати цього періоду.

Більшість виробників у березні перевиконали плани продажів, але при цьому стикнулися з деякими проблемами.

- Для вітчизняних виробників актуальним стало питання нестачі окремих субстанцій. За кілька місяців до початку карантину в Україні світові країни-виробники субстанцій впровадили ембарго на їхнє постачання. Поступово, вже протягом березня, карантинні заходи послабили і відновили експорт субстанцій спочатку з Китаю, а в квітні ‒ частково з Індії.

- Залежність від імпорту активних фармацевтичних інгредієнтів (АФІ). Цей факт і надалі впливатиме на динаміку ринку та буде створювати дефектуру за окремими позиціями.

- У березні внаслідок перерозподілу між ринками відзначено нестачу товару іноземних виробників за окремими позиціями.

Обсяг державних закупівель в період березня і квітня суттєво збільшився. Так, наприклад, якщо до карантину в Prozorro щомісячно відбувалось близько 5 тис. тендерів, то у березні їхня кількість зросла до 17 тис.

Станом на сьогодні маємо:

- Надлишкові запаси в аптеках, тобто заморожування грошей в товарному запасі. Товарний запас жарознижувальних засобів, антибіотиків, противірусних препаратів, масок, дезінфектантів розрахований на кілька місяців і його, цілком можливо, вистачить на наступний сезон грипу та застуди або для лікування під час осінньої хвилі короновірусної інфекції. У той же час заморожування грошових ресурсів у запасах і брак вільних коштів в аптеках не дозволяють закупити дійсно необхідні групи товарів, що користуються попитом.

- Ближче до середини квітня значно зменшилася кількість покупців через введення більш жорсткого карантину і припинення руху громадського транспорту.

- Аптеки зазнали та й досі зазнають труднощів з доставкою персоналу до місць роботи. Деякі з мереж оплачували таксі та/або підвищували заробітну платню, щоб компенсувати транспортні витрати співробітникам.

- Аптечні мережі в цей період втратили більшу частину доходу від маркетингової активності, зважаючи на її відсутність в період ажіотажного попиту, що для більшості з них було суттєвою частиною доходу. Цей факт, разом із заморожуванням грошових коштів у запасах, призводить до дефектрури.

- В зоні найбільшого ризику щодо збитків перебувають великі аптечні мережі. Саме вони втратили маркетингову складову доходу та накопичили великі товарні запаси (у деяких з них невеликі склади). За наявності великої кількості торгових точок вони були вимушені відмовитися від автозамовлення і перейти на ручне управління закупами, ризикуючи втратити керованість.

- Власники великих мереж після попередньої кризи створили самодостатні прибуткові підприємства і в багатьох випадках задля кращих цінових умов перейшли на часткову або повну передоплату в стосунках з дистрибуторами. Саме тому у власності великих мереж сформувався надлишок товару, який неможливо повернути дистрибуторам.

- Кризи призводять дрібні аптечні мережі на межу банкрутства. Ці мережі існують завдяки «револьверному» кредитуванню дистрибуторами. Зниження обороту в квітні унеможливило вчасну сплату оренди, заробітньої платні персоналу та оплату товару, попит на який скінчився.

- У відносному виграші перебувають середні аптечні мережі, які планово здійснювали чищення неприбуткових точок продажу, впровадили категорійний менеджмент і систему регулярної аналітики як на рівні мережі, так і в окремих аптеках.

Введений у зв’язку з пандемією карантин поглибив економічну кризу як в світі, так і в Україні. За прогнозами МВФ, падіння ВВП в Україні в 2020 р. становитиме 7,7% (https://www.imf.org/en/Publications/WEO/Issues/2020/04/14/weo-april-2020).

Зниження рівня доходів населення під час карантину посилюється через закриття підприємств малого та середнього бізнесу, внаслідок чого зростає рівень безробіття.

Так, за офіційними даними, кількість зареєстрованих безробітних без урахування заробітчан, які повернулися додому, становить майже пів мільйона громадян (https://censor.net.ua/news/3191817/kolichestvo_bezrabotnyh_v_ukraine_vyroslo_na_26_tys_za_nedelyu_gosslujba_zanyatosti).

Збереження обсягу державного фінансування на рівні минулого року дозволить частково задовольнити попит в лікарських засобах для хворих, які перебувають на стаціонарному лікуванні, або осіб, що отримують препарати за програмою «Доступні ліки». Щодо амбулаторного лікування, то найбільш вирогідно, що пациенти в першу чергу будуть відмовлятися від безрецептурних груп, концентруючись тільки на ліках першої необхідності.

При прогнозуванні розвитку ринку на період до кінця 2020 р. досвід попередніх криз 1998, 2008 і 2010 рр. не є релевантним в короткостроковій перспективі (3 ‒ 4 міс), зважаючи на абсолютно іншу природу поточної кризи, але вкрай важливий і доцільний при формуванні асортименту і прогнозуванні з вересня 2020 р. і на період 2021 р.

Наразі найбільш імовірним виглядає падіння роздрібного ринку в 2020 р. на 5% у UAH і на 15% в упаковках. Найбільшого падіння слід очікувати в травні та влітку. Ринок почне зростати в жовтні-листопаді.

Ірина Горлова,

генеральний директор компанії SMD

Контактна інформація: