11 – 13 февраля 2014 г. в Москве в «Маpриотт Гранд Отеле» под эгидой компании Adam Smith Conferences состоялся 5-й международный Фармацевтический форум стран СНГ. В мероприятии традиционно приняли участие представители лидирующих фармацевтических, дистрибуционных и аналитических компаний, которые осуществляют свою деятельность в странах СНГ. Все три насыщенных рабочих дня были посвящены ретроспективному анализу и обсуждению актуальных вопросов дальнейшего развития фармацевтической индустрии. Ряд сессий включал в себя пленарные заседания и интерактивные дискуссии с участием докладчиков из числа руководителей крупнейших компаний и организаций фармацевтического сектора и ключевых регуляторов отрасли.

|

|

|

|

|

|

|

|

|

|

||

Первая панельная дискуссия прошла под названием «Таможенный союз (ТС) и единое экономическое пространство». Его модераторами выступили Владимир Шипков(исполнительный директор, Ассоциация международных фармацевтических производителей (AIPM), РФ) и Вячеслав Локшин (глава представительства Ipsen, президент AIPM в Республике Казахстан). Василий Бойцов (директор департамента технического регулирования и аккредитации Евразийской экономической комиссии) рассказал об этапах экономической интеграции. В принципы единого экономического пространства должны быть заложены единые требования, в соответствии с которыми должен осуществляться контроль, что требует создания наднационального органа.

В ходе обсуждения Людмила Реутская (начальник Управления организации лекарственного обеспечения Министерства здравоохранения Республики Беларусь) сообщила, что Фармакопея стран СНГ так и не создана, а если страны-участницы ТС будут использовать разные Фармакопеи, то к одному регистрационному досье в разных странах будут выдвигаться различные требования. Также Людмила Реутская отметила, что нормативная база Республики Беларусь уже гармонизирована с положениями GMP ЕС. Виктор Дмитриев (генеральный директор, Ассоциация российских фармацевтических производителей – АРФП) прокомментировал, что то, что Минпромторг РФ принимает за GMP в РФ, еще таковым не является. Остается нерешенным вопрос об определении понятия «локальный продукт» и делает ли наличие производственной площадки локальным продукт компании. Докладчик также заявил об отсутствии аутентичного перевода нормативных документов ЕС и их официального признания, а Владимир Шипков отметил, что осуществляется перевод нормативной базы по биологическим и биоподобным препаратам, следующий документ CTD.

|

Таблица. Данные о регистрации государствами-членами ТС лекарственных средств (ЛС), произведенных на территории ТС (по информации членов рабочей группы) [из презентации Ботагоз Смагуловой]

|

|||

|

ЛС, произведенные в

|

ЛС, зарегистрированные в

|

||

|

Республике Беларусь

|

Республике Казахстан

|

РФ

|

|

|

Республике Беларусь

|

170

|

152

|

|

|

Республике Казахстан

|

1

|

12

|

|

|

РФ

|

528

|

741

|

|

Далее в повестке дня была аналитическая дискуссия «Обзор тенденций фармацевтической индустрии в странах СНГ», в рамках которой состоялось обсуждение политики государства в области привлечения иностранных компаний. Алексей Соловьев (председатель Государственной службы Украины по ЛС) выступил с презентацией о состоянии и перспективах фармсектора Украины, осветив ключевые изменения в законодательстве, произошедшие с 2010 по 2014 г. Докладчик в частности рассказал о введении обязательных требований GMP, GDP и GPP и отметил, что количество отечественных производителей сократилось до 111, а 4 из ТОП-10 компаний по объемам продаж являются украинскими («Фармак», «Дарница», корпорация «Артериум» и группа компаний «Здоровье»). ТОП-5 дистрибьюторов («БАДМ», «ОптимаФарм», «Альба Украина», «Вента» и «Фарма-М») обеспечивают поставки ЛС в аптечную сеть в размере 92 %, с рынка Украины исчезли аптечные киоски. Доля отечественных ЛС в денежном выражении с 2008 г. увеличивается и по состоянию на 2013 г. составила 34 %, наблюдается незначительная консолидация производственного и розничного сегментов. Одним из основных перспективных направлений деятельности Гослекслужбы является пересмотр номенклатуры морально устаревших ЛС и их замена эффективными современными препаратами. В процессе обсуждения Алексей Соловьев заявил, что долю отечественных препаратов на внутреннем рынке планируется довести до 50 %, хотя к 2017 г. ожидается не более 38 – 39 % в денежном выражении. Докладчик акцентировал внимание на том, что структура потребления ЛС не соответствует структуре заболеваемости, затраты на ОТС-препараты составляют более 50 %, в то время как в странах ЕС 60 – 90 % приходится на Rx-препараты. Виктор Пушкарев(региональный директор в РФ, Украине и странах СНГ, «Орион Корпорейшн» (Финляндия), президент AIPM Украины) в рамках презентации «Интернационализация фармацевтического сектора в СНГ: тенденции и перспективы» очертил основные факторы привлекательности рынков: неудовлетворенные медицинские потребности/заболеваемость; мотивация притока инноваций; простота доступа на рынок/параллельный импорт; рост финансирования за счет развития госпитального бизнеса или платежеспособного спроса населения; позитивный рыночный тренд; адекватная конкурентная среда в отрасли; рентабельность операций – ценовое регулирование; предсказуемая экономическая и регуляторная среда. Опираясь на данные в отношении потребления ЛС в «USD на человека» в аскетичной и приверженной к применению генерических препаратов Польше, Виктор Пушкарев продемонстрировал потенциал рынка РФ, Украины, Латвии и Литвы. Он отметил также рост рынков в странах СНГ в сравнении с таковым в государствах ЕС и выделил локальную индустрию как драйвера этого рынка (+17 % в денежном выражении, по данным IMS). Сотрудничество интернациональных фармацевтических компаний с локальными рассматривается докладчиком как нематериализованный актив. РФ содействует приходу международной индустрии через модель локализации и активное финансирование потребления и не делит (пока) продукцию на «отечественную» и «локально произведенную»; переход на стандарты GMP выступит драйвером повышения конкурентоспособности локальной продукции. Вячеслав Локшин отметил, что Украина не оказывает поддержку на государственном уровне, но начала реформу с себя. Первый лонч новых ЛС, произведенных в Японии и Южной Корее, на рынке ТС, характеризующемся меньшими регуляторными барьерами, чем в странах ЕС и в США, был рассмотрен с позиции возможного потенциала роста рынка. Раджив Гупта(генеральный директор предприятия «Кусум Фарм», Украина) презентовал case-study на примере Украины «Локализация производства: оправдываются ли ожидания?» По итогам выступления был сделан вывод об отсутствии преимуществ для местных производителей, но отмечено, что высокий прирост производства в руководимой им компании (51 % в денежном выражении по итогам 2013 г.) в Украине не был бы возможен для иностранной компании с происхождением не из PIC/S-зоны без локализации производства.

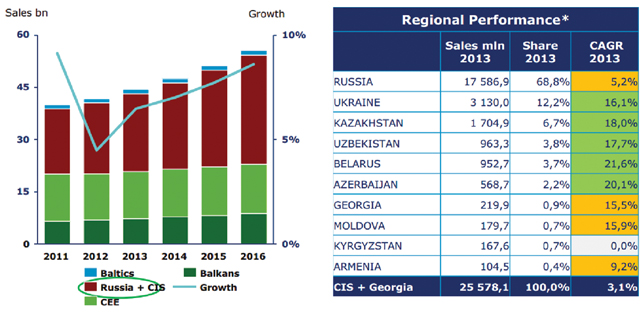

На одной из секций программы конференции состоялась презентация с последующей дискуссией на тему «Информационная инфраструктура фармацевтических рынков в странах СНГ». Со специальной презентацией «Фармацевтическая индустрия: обзор тенденций в странах СНГ и Грузии» выступил Николай Демидов (генеральный директор, IMS Health, Россия). Прогноз продаж, который был представлен компанией IMS в сентябре 2012 г., по словам докладчика, до сих пор актуален (рис. 1 А). По итогам 2013 г. в структуре продаж рынок РФ составляет 68,8 % суммарного рынка стран СНГ и Грузии (рис. 1 B). На рынках стран СНГ за 2013 г. прирост импорта ЛС в денежном выражении составил 13 %, в то время как прирост ЛС локального производства – 19 %.

Рис. 1. А) Прогноз продаж (USD) ЛС c 2011 по 2016 г. в странах Балтии, СНГ, Центральной и Восточной Европы (CEE), странах Балканского полуострова;

B) Структура рынка СНГ по странам по итогам 2013 г. (из презентации Николая Демидова)

Данный показатель в отношении OTC- и Rx-препаратов был практически на одном уровне и составил 15 и 14 % соответственно. Были представлены результаты сравнительного анализа динамики рынков отдельных стран и их особенностей, а также проведено сравнение уровня цен на ЛС (рис. 2). Для ТОП-10 компаний по объемам продаж на рынке стран СНГ были озвучены данные анализа прироста продаж за 2013 г. в сравнении с таковыми в 2012 г. В ТОП-10 компаний вошли: Sanofi, Berlin-Chemie/Menarini Group, Novartis, GSK, Bayer Healthcare, Gedeon Richter, Teva, «Фармак», KRKA, Servier.

Рис. 2. Пример разницы в цене на некоторые ЛС (из презентации Николая Демидова)

В завершение первого дня конференции были организованы «круглые столы», на которых были рассмотрены вопросы регистрации ЛС в Республике Казахстан, Республике Беларусь, Республике Молдова и Украине. Каждый «круглый стол» модерировали представители регуляторной структуры, отвечающей за регистрацию. Участники могли перемещаться от стола к столу и наладить деловые контакты. Мне довелось присутствовать за «круглым столом» Украины, который модерировала Елена Нагорная, генеральный директор государственного экспертного центра Министерства здравоохранения Украины). Она профессионально ответила на разноплановые вопросы как представителей бизнеса, так и коллег из других стран СНГ. Константин Косяченко (заместитель главы Государственной службы ЛС и изделий медицинского назначения) предположил, что уже через год в Украине может быть принят закон о страховании, поэтому сейчас у нас осуществляется подготовка к внедрению оценки медицинских технологий (Health Technology Assessment – НТА) с использованием международной практики и готовится перевод директив ЕС по аудиту системы фармаконадзора заявителя.

День второй был днем специальных презентаций национальных фармрынков стран СНГ – обзор динамики развития и потенциальных возможностей Украины, Казахстана, Узбекистана, Молдовы, Беларуси, Армении, Азербайджана, Кыргызстана, Таджикистана, Туркменистана.

Модератор сессии-презентации Республики Казахстан Вячеслав Локшин выступил с презентацией «Фармацевтический рынок Республики Казахстан в современных условиях». Затраты государства на здравоохранение в 2013 г. возросли в сравнении с 2012 г. на 12 % и составили USD 5,44 млрд, ГОБМП – 230 USD/чел. Был сделан прогноз в отношении развития рынка, охарактеризована его структура, перечислены лидирующие компании и освещена роль государства в развитии рынка. Докладчик рассказал также о достижениях Казахстана в области здравоохранения. Ботагоз Смагулова (главный эксперт Комитета контроля медицинской и фармацевтической деятельности Минздрава Республики Казахстан) выступила с презентацией «Государственное регулирование фармацевтической отрасли Республики Казахстан», рассказав, что в стране действует Государственная программа развития здравоохранения Республики Казахстан на 2011 – 2015 гг. «Саламатты Казахстан». В рамках этой программы осуществляется повышение доступности и качества ЛС для населения, улучшается оснащение учреждений здравоохранения медицинской техникой.

|

|

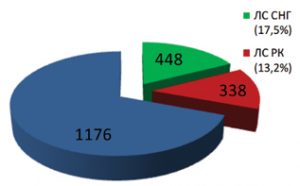

| Рис. 3. Доли зарегистрированных ЛС в Республике Казахстан по их происхождению (из презентации Ботагоз Смагуловой) |

Рынок Казахстана в денежном выражении растет в среднем на 15 – 20 % в год, доля отечественных препаратов составляет около 14 %. Государственное регулирование сферы обращения ЛС осуществляется в том числе с контролем за рекламой ЛС и изделий медицинского назначения; с государственным регулированием цен на ЛС, закупаемых в рамках ГОБМП. Всего в Республике Казахстан зарегистрировано и внесено в Государственный реестр 14 869 наименований ЛС, изделий медицинского назначения и медицинской техники из более чем 80 государств мира (рис. 3). Казахстан является официальным наблюдателем в Комиссии Европейской Фармакопеи и членом Конвенции Американской Фармакопеи. Планируется также членство в Комиссии Британской Фармакопеи.

Бану Султанбаева (генеральный директор Национального центра экспертизы ЛС, изделий медицинского назначения и медицинской техники Республики Казахстан) выступила с презентацией о реалиях и перспективах регистрации ЛС, осветила задачи национального центра экспертизы, в число которых входят разработка Государственной Фармакопеи Республики Казахстан, экспертиза рекламных материалов и информационно-издательская деятельность. При государственной регистрации ЛС осуществляется оценка условий производства и системы обеспечения качества организаций-производителей в соответствии с разработанной и внедренной формой инспекционного отчета, гармонизированного с требованиями PIC/S. На сайте Национального центра размещена информация о производственных площадках, на которых состоялись инспекции, в том числе с отрицательным результатом – 58 и 8 в 2012 г. и 63 и 4 в 2013 г. соответственно. На вопрос белорусских коллег докладчица ответила, что ранее инспекции производственных площадок на соответствие требованиям GMP осуществляли эксперты Государственного центра, а сейчас определен инспекторат, который планируется интегрировать в PIC/S. О текущем состоянии дистрибьюционного бизнеса в Республике Казахстан на примере своей компании сообщил Аян Рысбеков (генеральный директор холдинга ТОО «Аманат»). Рассказывая о специфике рынка, выступающий отметил, что снабжение из одного центрального склада является дорогим, учитывая невысокую плотность населения (прогноз – 17,5 млн человек в 2015 г.), большую площадь страны (2724,9 тыс. км2) и удаленность между городами (1000 – 2000 км). Была приведена оценка емкости фармацевтического рынка Республики Казахстан за 2013 г. – USD 1670 млн и дан прогноз на 2014 г. – USD 1854 млн (по данным Vi-ORTIS Group Consulting). Аян Рысбеков сообщил, что единым дистрибьютором по закупке и обеспечению ЛС в рамках ГОБМП является «СК-Фармация». Игорь Зачнойко(управляющий директор, ТОО «СК-Фармация», Республика Казахстан) присоединился к обсуждению и рассказал о результатах функционирования системы единого дистрибьютора в стране на протяжении 5 лет, о заключении прямых контрактов (около 27 позиций) на ЛС, не имеющие аналогов. Из зала звучали вопросы относительно возможных последствий курсовых колебаний на объемы государственных закупок и предложения разделить потери от 20 %-ной девальвации валюты между государством, дистрибьютором и производителем.

Следующая секция была посвящена Республике Беларусь (население – около 9 млн человек; площадь – 207,6 тыс. км2). Модератором выступила Людмила Реутская, которая представила презентацию «Совершенствование сферы обращения лекарственных средств в Республике Беларусь», озвучив желание упростить и ввести бессрочную регистрацию ЛС и регистрацию ПОЦ с учетом референтных цен в Украине, Польше, Литве и других странах. В 2006 г. было принято решение сотрудничать с EPh и сегодня страна является наблюдателем, подписан меморандум с USP. Фармацевтическая промышленность (26 предприятий) входит в число национальных приоритетов, в 2013 г. было получено две новые лицензии. Имеется 22 национальных сертификата о соответствии требованиям GMP. ГП «Фармация» от имени государства осуществляет закупки ЛС в рамках формулярной системы. Требования GMP с 2006 г. являются законодательно обязательными, был предусмотрен переходный период, но не все предприятия перешли на новые требования. Технический кодекс установившейся практики (GMP) опирается на европейские директивы, включая последние дополнения. Есть подготовленный инспекторат и подготовлена система качества инспектората, подписано соглашение о присоединении к PIC/S. В 2013 г. Минздрав был определен как организация, выдающая сертификаты CPP (уже выдано более 200), что является необходимым условием для экспорта. В свою очередь Лариса Гавриленко (главный внештатный клинический фармаколог, Министерство здравоохранения Республики Беларусь) рассказала об эволюции фармакоэкономического анализа в рамках разработки национальной формулярной системы. Специфику рынка Республики Беларусь осветил Дмитрий Петрович (директор управляющей компании холдинга «Аптека групп» в Республике Беларусь), а к обсуждению присоединился Леонид Томчин (председатель совета директоров холдинга «Аптека групп» в Республике Беларусь). Дмитрий Петрович проинформировал, что розничный рынок страны очень зарегулирован и по итогам 2013 г. составил USD 972 млн, а его рост в сравнении с 2012 г. равен 28 %. По данным национальной статистики, 32,1 % рынка в денежном выражении составляют отечественные препараты. На все ЛС регламентирована оптовая и розничная надбавка. Чем дешевле упаковка, тем выше возможная надбавка. 53 % аптек принадлежит государственному предприятию «Фармация», и в этом состоит основное отличие розничного рынка Республики Беларусь. Данное обстоятельство определяет, что основной схемой бизнеса являются вертикально интегрированные холдинги. Характеризуя тенденции, докладчик отметил, что будет продолжаться концентрация розничного сегмента, будут и дальше появляться «аптеки низких цен», ожидается «старение» ассортимента ЛС из-за ухода с рынка производителей оригинальных препаратов. К возможностям развития розничного сегмента рынка было отнесено привлечение маркетинговых бюджетов компаний-производителей в розницу.

В следующей сессии были рассмотрены рынки Республики Молдова и Украины. Модератором выступила Ирина Горлова (Генеральный директор SMD, Украина). Дорин Болбочан (коммерческий директор, директор по развитию бизнеса Dita EstFarm, Республика Молдова) выступил с презентацией о тенденциях развития рынка Молдовы (население – 3,6 млн человек, площадь – 33,85 тыс. км2). Изложены ключевые реформы в здравоохранении и их влияние на фармацевтический рынок. Отмечено, что наблюдается положительная динамика роста расходов на компенсируемые ЛС. По прогнозам, в нынешнем году расходы составят USD 17,2 млн (по данным НМСК). В рамках системы ценового регулирования (торговой надбавки) оптовая надбавка должна составлять не более 15 %, аптечная – не более 25 %, НДС на ЛС – 8 %. В рамках системы регистрации цен производителей предложенная цена на ЛС должна представлять собой среднюю цену, определенную по трем самым низким ценам на аналогичное ЛС в референтных странах; цена генерического ЛС не должна превышать 75 % стоимости оригинального препарата. В стране есть четыре компании, внедрившие стандарты GMP (Farmaprim, Eurofarmaco, Balkan Pharmaceuticals и FluMed-Farm), и девять компаний, которые обязуются их внедрить в 2014 г. Валентина Лупашку (руководитель отдела регистрации ЛС и пищевых добавок, Агентство по ЛС и медицинскому оборудованию Министерства здравоохранения Республики Молдова) выступила с презентацией «Ценообразование, регулирование цен на медикаменты и программа возмещения в Республике Молдова», осветив в частности порядок утверждения и регистрации цен производителя на ЛС в Республике Молдова. Ирина Горлова сделала обзор фармацевтического рынка Украины (население – около 45 млн человек, площадь – 603 549 км2) и обозначила его основные тенденции. Рынок Украины является вторым по объему в денежном выражении среди стран-рынков СНГ после РФ. 81 % рынка приходится на розничный сегмент, 19 % – на госзакупки. В связи с введением обязательных требований на соответствие положениям GMP часть игроков оставила рынок: Genom, Grindex, Belbiopharm, Mili, Apotex, небольшие индийские, российские, пакистанские компании и т. п., в то время как ряд других компаний воспользовались образовавшимися нишами («Киевский витаминный завод», Аbott, Bayer Consumer, Novartis Consumer, Astellas, «Кусум»). Продолжается концентрация в среде дистрибьюторов и аптечных сетей (среди ТОП-20 большинство имеют общенациональный охват). В 2014 г. прогнозируемый рост фармацевтического рынка Украины составит 7 %, а внедрение страховой медицины будет дополнительно способствовать увеличению объема рынка. Елена Нагорная выступила с презентацией «Роль Государственного экспертного центра МЗ в системе регулирования фармацевтического рынка Украины». Было озвучено, что 81 – 85 % рынка «оплачивается из кармана пациента». Структура заболеваемости не соответствует структуре потребления ЛС. Разрабатываются механизмы рациональной фармакотерапии, вводятся стандарты оказания медицинской помощи, а также формулярная система. Внедрен активный фармаконадзор, а сама система фармаконадзора признана ВОЗ. Осуществляется государственная поддержка клинических исследований как ответственного этапа разработки ЛС. Большинство клинических исследований в Украине находятся в фазе III. Выступление Виктора Шафранского (директор представительства «Новартис Фарма Сервисез АГ» в Украине) было посвящено теме GMP-сертификации в Украине, которая позитивно сказалась на рынке, оказала «очищающий» эффект, повысив уровень качества ЛС и доступ к качественным ЛС, а лицензирование импорта на компанию «Новартис Фарма» эффекта не возымело.

Завершающая сессия второго дня была посвящена анализу рынков Республики Узбекистан, Республики Таджикистан, Республики Армения и Республики Кыргызстан. Докладчиками на этой сессии выступили Ахмадходжа Юнусходжаев (ректор Ташкентского фармацевтического института, Республика Узбекистан), Космосбек Чолпонбаев (генеральный директор Galenpharm, председатель фармацевтической ассоциации «Фарм-Юнион» Республики Кыргызстан), Талантбек Арстанкулов (заведующий отделом качества оказания медицинской помощи и лекарственной политики, Минздрав Республики Кыргызстан), Салим Абдулазизов (начальник управления фармации и медицинской техники, Минздрав Республики Таджикистан), Махмадали Давлатов (заместитель руководителя Службы государственного надзора за фармацевтической деятельностью, Минздрав Республики Таджикистан), Акоп Топчян (директор, Научный центр экспертизы ЛС и медицинских технологий Республики Армения).

Третий, последний, день конференции был отведен двум тематическим сессиям: «Взаимодействие производитель – дистрибьютор – розница» и «Продвижение лекарственных препаратов» с учетом региональных особенностей. Модераторами этих сессий выступили Александр Крайтцер (глава по управлению каналами продвижения в Novartis Pharma AG) и Олег Вражнов (директор по странам СНГ и Балтии в STADA Marketing).

Конференция завершилась на позитивной ноте. На протяжении всех трех дней мероприятие проходило в хорошем темпе и на высоком профессиональном уровне, а в кулуарах участники из разных стран имели возможность обменяться мнениями. Данное мероприятие позиционируется организаторами как единственная платформа для ключевых фигур, участвующих в развитии фармрынков стран СНГ и, не имея аналогов, таковым и является.

![]() Впечатлениями делился Валентин Могилюк

Впечатлениями делился Валентин Могилюк

Valentyn.Mohylyuk@gmail.com