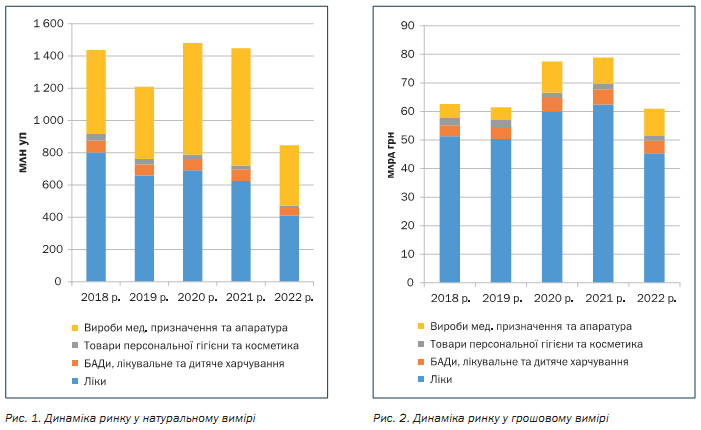

Зважаючи на тяжкі випробування, яких зазнав український фармацевтичний ринок у 2022 р., зменшення його частки на 42% у натуральному та на 23% у грошовому вимірі не виявився неочікуваним. Обсяг кумулятивних продажів у 2022 р. становив близько 61 млрд грн у цінах входу в аптеку. Слід зазначити, якщо в натуральному вимірі зменшення обсягу було однаковим як у роздрібному сегменті, так і в сегменті державних закупівель, то в грошовому вимірі обсяг бюджетних закупівель зменшився всього на 9% порівняно з показником минулого року, тоді як роздрібного – на 28%.

Зважаючи на тяжкі випробування, яких зазнав український фармацевтичний ринок у 2022 р., зменшення його частки на 42% у натуральному та на 23% у грошовому вимірі не виявився неочікуваним. Обсяг кумулятивних продажів у 2022 р. становив близько 61 млрд грн у цінах входу в аптеку. Слід зазначити, якщо в натуральному вимірі зменшення обсягу було однаковим як у роздрібному сегменті, так і в сегменті державних закупівель, то в грошовому вимірі обсяг бюджетних закупівель зменшився всього на 9% порівняно з показником минулого року, тоді як роздрібного – на 28%.

Щодо основних категорій: ознакою 2022 р. було суттєве збільшення питомої ваги апаратури і виробів медичного призначення (з 26 до 39% – у грошовому вимірі) у сегменті державних закупівель, що відповідно зменшило частку лікарських засобів з 79 до 53% у цьому сегменті, а на всьому ринку – із 79 до 74% (частки категорій на роздрібному ринку залишилися без суттєвих змін). Серед виробів медичного призначення особливо зріс обсяг хірургічних матеріалів, товарів для догляду за ранами тощо.

Основним чинником скорочення споживання і зменшення обсягу ринку стало зменшення кількості населення на підконтрольних територіях (тимчасова міграція за кордон, перебування на тимчасово окупованих територіях). Модель пояснює приблизно половину зниження ринку в натуральному вимірі через зменшення населення, яке є активним споживачем. Решту зменшення споживання можна пояснити заміщенням через канал гуманітарної допомоги, зменшенням купівельної спроможності в роздрібному сегменті та змінами попиту.

Реальне споживання на ринку може бути дещо більшим, ніж дані продажів: окрім звичайних каналів, під час війни дуже суттєвим стало надходження як лікарських засобів, так і широкого спектра апаратури, виробів медичного призначення та засобів догляду як гуманітарної допомоги. Наприклад, надходження антибіотиків у певні місяці за каналом гуманітарної допомоги перекривало понад половину середньомісячних закупівель. Заміщення регулярних продажів відбувалося не лише в сегменті державних закупівель, але й у роздрібному сегменті (у тому числі за допомогою мобільних бригад, яким вдавалося доставляти ліки навіть до складно-доступних територій у «гарячих» прифронтових зонах).

Реальне споживання на ринку може бути дещо більшим, ніж дані продажів: окрім звичайних каналів, під час війни дуже суттєвим стало надходження як лікарських засобів, так і широкого спектра апаратури, виробів медичного призначення та засобів догляду як гуманітарної допомоги. Наприклад, надходження антибіотиків у певні місяці за каналом гуманітарної допомоги перекривало понад половину середньомісячних закупівель. Заміщення регулярних продажів відбувалося не лише в сегменті державних закупівель, але й у роздрібному сегменті (у тому числі за допомогою мобільних бригад, яким вдавалося доставляти ліки навіть до складно-доступних територій у «гарячих» прифронтових зонах).

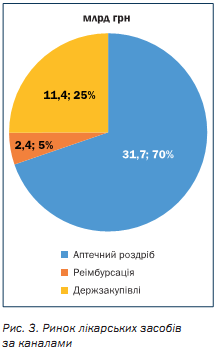

Попри всі складнощі, державна частка у фармацевтичному ринку в 2022 р. продовжувала зростати. В цілому на ринку (включаючи всі категорії) доля державних закупівель і реімбурсації становила сумарно 36%, а лише лікарських засобів – 33%.

У категорії лікарських засобів зниження ринку було більш вираженим у роздрібному сегменті (-37% у натуральному і -28% у грошовому вимірі), ніж у сфері державних закупівель (-26 і -21% відповідно), що також збільшило частку держави до 33% (враховуючи частку компенсацій за реімбурсаційними програмами). Загальний обсяг лікарських засобів у 2022 р. становив близько 46 млрд грн. Незважаючи на складну ситуацію, держава навіть збільшила бюджетну підтримку, завдяки чому вже майже третина всього ринку лікарських засобів має державне фінансування. Також значно збільшилася частка реімбурсаційних виплат за рахунок розширення програми «Доступні ліки» за такими категоріями, як «цукровий діабет» (інсуліни) та «розлади психіки і поведінки».

У категорії лікарських засобів зниження ринку було більш вираженим у роздрібному сегменті (-37% у натуральному і -28% у грошовому вимірі), ніж у сфері державних закупівель (-26 і -21% відповідно), що також збільшило частку держави до 33% (враховуючи частку компенсацій за реімбурсаційними програмами). Загальний обсяг лікарських засобів у 2022 р. становив близько 46 млрд грн. Незважаючи на складну ситуацію, держава навіть збільшила бюджетну підтримку, завдяки чому вже майже третина всього ринку лікарських засобів має державне фінансування. Також значно збільшилася частка реімбурсаційних виплат за рахунок розширення програми «Доступні ліки» за такими категоріями, як «цукровий діабет» (інсуліни) та «розлади психіки і поведінки».

Важливо також зазначити, що після суттєвих коливань протягом перших місяців війни частка вітчизняних виробників продовжила збільшуватись і досягла кумулятивно за рік 72% у натуральному і 38% у грошовому вимірі. При цьому частка вітчизняних виробників суттєво різниться за каналами: від 69% у закупівлях лікарень, 41% у регіональних закупівлях, 37% у роздрібному сегменті, 19% у закупівлях Центральної закупівельної агенції «Медичні закупівлі України», до 4% у центральних тендерах міжнародних закупівельних організацій. Менша частка вітчизняних виробників у централізованих закупівлях пояснюється високою питомою вагою закупівель патентно-захищених ліків, що входять до номенклатурних списків і визначені національними програмами.

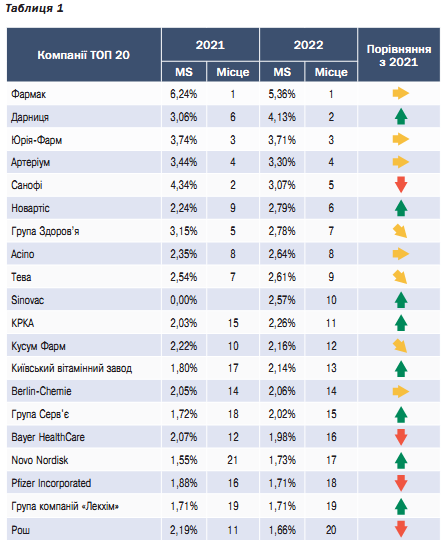

Суттєвих змін у ТОП-10 на роздрібному ринку не відбулося. Компанія «Фармак» утримує лідерство, до неї впритул наблизилася «Дарниця», посунувши «Санофі» на третю позицію. Також покращили свої позиції Acino, КРКА, «Київський вітамінний завод». Натомість позиції компаній «Тева», «Артеріум», «Кусум Фарм» і Berlin-Chemie, навпаки, знизилися, проте вони залишилися в десятці.

Суттєвих змін у ТОП-10 на роздрібному ринку не відбулося. Компанія «Фармак» утримує лідерство, до неї впритул наблизилася «Дарниця», посунувши «Санофі» на третю позицію. Також покращили свої позиції Acino, КРКА, «Київський вітамінний завод». Натомість позиції компаній «Тева», «Артеріум», «Кусум Фарм» і Berlin-Chemie, навпаки, знизилися, проте вони залишилися в десятці.

В сегменті бюджетних закупівель першість залишилася за компанією Sinovac (виробник вакцин проти COVID-19). Після Sinovac із мінімальним відривом йде «Юрія-Фарм». Компанія «Рош» покращила свою позицію і посідає 3-тє місце. Відчутно покращили свої позиції «Містрал Кепітал Менеджмент», «PC Віста», «Дарниця» і «Новартіс». Значно знизилася в рейтингу бюджетних закупівель компанія «Фармак», незначною мірою – «Група Здоров’я» і «Артеріум».

У загальному рейтингу всього ринку лікарських засобів (аптечний роздріб та державні закупівлі) перші чотири позиції тепер належать українським компаніям («Фармак», «Дарниця», «Юрія-Фарм», «Артеріум»). Компанія «Санофі» втратила три позиції, а «Новартіс», навпаки, покращила свій рейтинг і вони перемістилися відповідно на 5-те та 6-те місце. Acino утримала свої позиції на ринку, тоді як «Група Здоров’я» і «Тева» дещо опустилися в рейтингу. Замикає десятку компанія Sinovac (за рахунок поставки вакцини проти COVID-19).

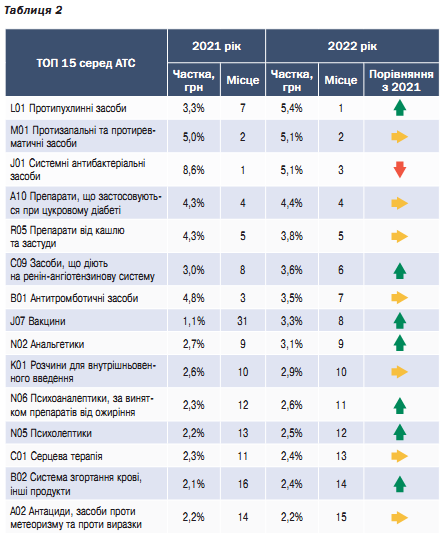

В асортименті ринку продовжилося зменшення обсягу продажів та частки ринку характерних для періоду COVID-19 ін’єкційних антибіотиків, антитромботиків (еноксапарин) та глюкокортикоїдів. Збільшилося споживання інфузійних розчинів, гемостатиків, наркотичних анальгетиків, анксіолітиків та психолептиків, ненаркотичних анальгетиків тощо. Також зросло споживання антигіпертензивних препаратів (передусім тих, що впливають на ренінангіотензинову систему). Дещо змінилася структура продажів онкологічних препаратів (завдяки суттєвим надходженням цільової гуманітарної допомоги та державним закупівлям).

Левова частка фармацевтичної дистриб’юції в аптечному роздрібному сегменті належить, як і раніше, трьом найбільшим дистриб’юторам, причому «Оптіма-Фарм» збільшила свою частку і вийшла на 1-ше місце в рейтингу, «БаДМ» посідає 2-ге місце, а «Вента» зменшила свою питому вагу і залишається на 3-му місці. Попри складнощі воєнного часу, дистриб’ютори ефективно охоплюють більшість території. В особливо небезпечних місцях ліки та інші фармацевтичні товари доставляють волонтери та мобільні бригади.

Левова частка фармацевтичної дистриб’юції в аптечному роздрібному сегменті належить, як і раніше, трьом найбільшим дистриб’юторам, причому «Оптіма-Фарм» збільшила свою частку і вийшла на 1-ше місце в рейтингу, «БаДМ» посідає 2-ге місце, а «Вента» зменшила свою питому вагу і залишається на 3-му місці. Попри складнощі воєнного часу, дистриб’ютори ефективно охоплюють більшість території. В особливо небезпечних місцях ліки та інші фармацевтичні товари доставляють волонтери та мобільні бригади.

Безумовно, зазнав суттєвих змін і регіональний розподіл ринку. Частки споживання збільшилися в західних та деяких центральних областях, тоді як у східних та південних – суттєво скоротилися. Це є відображенням, зокрема, внутрішніх міграційних процесів. У трійці лідерів Київ, Дніпро та Львів (з областями). Кількість аптечних точок дещо зменшилася, особливо в перші місяці війни; у другій половині 2022 р. почали відкриватися нові аптечні точки. Таким чином, перерозподіл ринку відбувся відповідно до процесів внутрішньої міграції.

Фармацевтична галузь ще раз довела, що є стратегічно важливою і пріоритетною. Фармацевтичний ринок виявив свою відносну стабільність під час війни, що надає певного оптимізму на його швидке відновлення і подальший інтенсивний розвиток відразу після Перемоги.