Ирина Деревянко, к.м.н.,

Ирина Деревянко, к.м.н.,

Управляющий партнер, маркетинговое агенство ASAP GROUP

На протяжении последних четырех анализируемых лет объем рынка изделий медицинского назначения (ИМН) стабильно увеличивается. В годовом исчислении он составил около UAН 5 млрд с приростом +13%, темп роста розничного сегмента – +13%, госпитального – +9%.

На рынке ИМН, как и в фармацевтическом секторе, превалируют розничные продажи. Доля ритейла составила 56% в денежном выражении. Вместе с тем значительную долю занимают другие каналы закупок, в том числе: централизованные закупки МЗ Украины – 21%, тендеры ЛПУ – 17%, допороговые закупки ЛПУ – 4% и региональные тендеры – 2%. Объем закупок через закупочные агентства и региональные допороговые закупки в сумме составляют менее 1%.

В натуральном выражении годовой объем рынка ИМН составил около 1,8 млрд шт. Рынок также демонстрирует позитивную динамику (рост +6%, в том числе темпы роста розничного сегмента +2%, госпитального – +10%). Бóльшая часть ИМН в натуральном выражении также продается через ритейл. При этом доля централизованных закупок МЗ Украины в натуральном выражении непропорционально меньше в сравнении с таковой в денежном (в UAH). Это объясняется тем, что МЗ Украины акцентируется на покупке более дорогих видов ИМН.

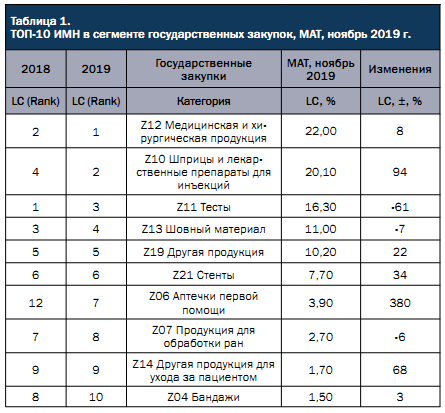

Таким образом, несмотря на превалирование ритейла, бюджетные закупки становятся достаточно важным драйвером сегмента. За бюджетные средства было закуплено около 18 классов ИМН, главным образом хирургическая продукция, шприцы, лекарственные препараты для инъекций, тесты и шовный материал. Значительно увеличился объем закупок аптечек первой помощи (табл. 1).

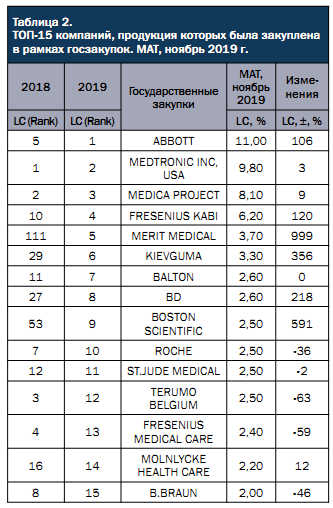

Следует обратить внимание на то, что бóльшая часть бюджетных средств была выделена на закупку

Следует обратить внимание на то, что бóльшая часть бюджетных средств была выделена на закупку

продукции производства высокотехнологичных компаний (табл. 2). Лидером данного сегмента является ABBOTT.

Поставки ИМН в госпитальный сегмент осуществляют непосредственно производители и дистрибьюторы – как национальные фармацевтические, так и узкоспециализированные компании, занимающиеся монопродукцией (табл. 3).

В ритейле было закуплено более 20 классов ИМН. Лидерами продаж, как и в госпитальном сегменте, являются хирургическая продукция, шприцы, лекарственные препараты для инъекций, тесты и шовный материал. Значительно увеличился объем закупок аптечек первой помощи (табл. 4).

ТОП-15 компаний – производителей ИМН, реализуемых в розничном сегменте, представлены в табл. 5.

Среди компаний, осуществляющих дистрибьюцию ИМН, в ритейле лидируют национальные фармацевтические дистрибьюторы «БАДМ», «ВЕНТА», «ОПТИМА-ФАРМ» и дистрибьютор FMCG «ДОЛФИ УКРАИНА» (табл. 6).

От редактора: В контексте нынешней ситуации с пандемией COVID-19 и радикального изменения объема и структуры спроса на ИМН будет очень интересно сравнить данные за 2019 и 2020 гг.