Основные итоги 2020 г. – существенное повышение доли государственных закупок (28% в денежном выражении). Государство становится важным игроком на фармрынке.

По состоянию на конец 2020 года общий объем рынка лекарственных средств (ЛС) достиг USD 2,2 млрд в закупочных ценах, без НДС, что по отношению к 2019 году составляет рост на 13% в денежном и на 5% в натуральном выражении, в первую очередь по причине роста государственных закупок на 91%.

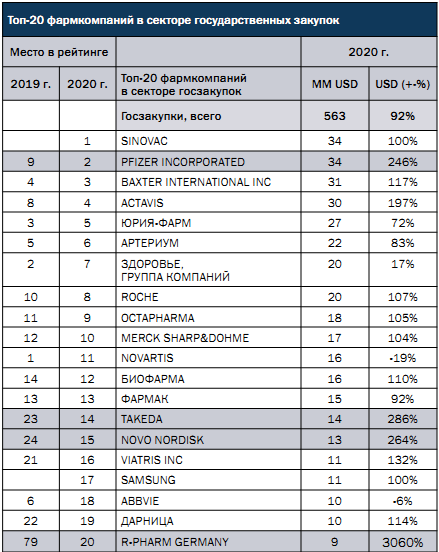

Государство стало очень важным игроком на фармрынке и начало задавать тон, вводить правила игры на этом рынке. Впервые доля государственных закупок ЛС достигла 28% (для сравнения, в 2013 году она составляла 10%). Важно отметить успешный старт работы централизованного закупочного агентства «Медичні закупівлі України», на которое по итогам года пришлось 8% в поставках всех ЛС.

Ирина Горлова, директор компании SMD

Рынок ЛС продемонстрировал в 2020 году рост, значительно превышающий тренд среднегодового прироста за последние 5 лет (13% по сравнению с 8% CAGR5Y ) , за счет активного участия государства в обеспечении населения лекарственными препаратами.

Безусловно, наблюдался значительный рост тех категорий ЛС, которые имеют отношение к пандемии COVID-19: антибиотики, вакцины и иммуноглобулины, гепарины, антитромботики – все те, что вошли в протоколы лечения COVID-19. Однако значительный рост наблюдался и в других классах, например, значительно выросли закупки факторов свертывания крови, моноклональных антител, ингибиторов протеинкиназы, (хотя не исключено, что некоторые из лекарственных препаратов из этих групп могли использоваться и для лечения пациентов с COVID-19). Значительно выросла сумма закупок противотуберкулезных препаратов.

Очень существенно сократился сегмент «привычных» препаратов для лечения респираторных заболеваний, потребление которых обычно сопутствовало сезону ОРВИ.

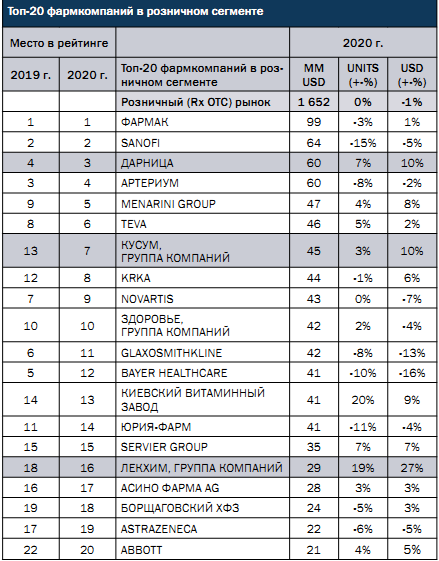

Благодаря усилению госпитального сегмента впервые доля рецептурных (Rx) препаратов составила общего объема рынка в денежном выражении, а доля безрецептурных (ОТС) препаратов сократилась до , что может расцениваться как проявление зрелости фармрынка Украины.

Несмотря на увеличение импорта в категориях, связанных с лечением COVID-19, доля национальных производителей продолжила расти. Особенно высока доля отечественных производителей в закупках ЛПУ и региональных закупках. Также продолжает увеличиваться доля украинских фармацевтических компаний в розничном сегменте рынка.

Сегмент розничных продаж практически стагнировал, что связано с перетоком части средств в сегмент госзакупок: оплату части потребностей пациентов на себя взяло государство.

Спрос на ЛС в рознице был неравномерным: всплеск закупок в марте после объявления карантина и существенное падение в апреле-мае, возвращение к определенному уровню позже, во время второй волны COVID-19.

За прошлый год мы отметили два направления спроса:

• Панический спрос, который был сформирован в самом начале пандемии COVID-19, когда население покупало про запас большое количество лекарственных препаратов.

• Спрос на препараты для лечения хронических заболеваний.

В аптечном сегменте, во время повышения спроса увеличивались количество чеков и величина среднего чека. С другой стороны, наблюдалась дефектура по ряду позиций (например, медицинские маски, средства для дезинфекции, Плаквенил и т.д.), потому что никто не ожидал такого спроса – и не мог предполагать такую динамику рынка.

В аптечном сегменте, во время повышения спроса увеличивались количество чеков и величина среднего чека. С другой стороны, наблюдалась дефектура по ряду позиций (например, медицинские маски, средства для дезинфекции, Плаквенил и т.д.), потому что никто не ожидал такого спроса – и не мог предполагать такую динамику рынка.

Из-за нестабильности спроса и поставок некоторые аптеки формировали экстра запасы, замораживая в них денежные средства, не имея свободных финансов для функционирования.

Большинство аптек также потеряли существенную часть своего дохода от маркетинговой активности в связи с локдауном.

Сегодня происходит очень серьезный передел рынка в аптечном сегменте: выживают сильнейшие, кто в свое время инвестировал в управление товарными запасами и в управление аптечными сетями. Период был тяжелым, особенно – для малых сетей и индивидуальных аптек.

Лончи новых препаратов на рынке отображают его здоровье – насколько он «живой» и интересный. В 2020 году в результате пандемии COVID-19 новых продуктов на рынок выходило значительно меньше, поскольку многие производители отложили запуск новых продуктов. Следует отметить, что 93% продаж продуктов, появившихся на рынке в 2020 г, было сгенерировано в сегменте государственных закупок.

Следует также отметить существенный рост сегмента БАДов и появление на рынке собственных торговых марок больших аптечных сетей.

Прогноз динамики рынка на 2021 – 2023 гг.

Пандемия COVID-19 стала обстоятельством форс-мажорной силы, предсказать которое было невозможно. Дальнейший сценарий развития событий также невозможно предугадать, однако уже очевидно, какие особенности года повлекут за собой далеко идущие последствия.

Пандемия COVID-19 стала обстоятельством форс-мажорной силы, предсказать которое было невозможно. Дальнейший сценарий развития событий также невозможно предугадать, однако уже очевидно, какие особенности года повлекут за собой далеко идущие последствия.

• Пациенты с разными видами хронических заболеваний не имели возможности регулярно посещать врача из-за того, что большинство поликлиник было закрыто во время карантина. Соответственно, эта группа пациентов осталась недодиагностированной, недообследованной врачами и по завершении локдауна прийдёт к врачам для продолжения лечения, значительно увеличив нагрузку на врачей, которым придется работать сверх обычных рабочих часов.

• Увеличение нагрузки на врачей приведет к сокращению времени, которое они смогут уделить коммуникациям с фармкомпаниями, которые, в свою очередь, будут искать новые каналы коммуникаций с врачами для донесения информации о новых препаратах методах лечения.

• Пандемия COVID-19 отрицательно повлияла на доходы населения как во всем мире, так и в Украине. Соответственно, пациент внимательно изучает ассортимент, и выбор делается в пользу ЛС для лечения острых и хронических состояний, а не поддержания здорового образа жизни.

• Быстро развивается сегмент электронной торговли как альтернативный канал дистрибуции ЛС. Очень важными становятся прямые коммуникации с пациентами и фармацевтами. Необходимо разрабатывать и

внедрять новые маркетинговые стратегии.

• Государство становится важным игроком на фармацевтическом рынке и определяет правила работы на нем. Уже в первый год своего существования централизованное закупочное агентство заняло 8%

рынка, было достигнуто существенное снижение цен при увеличении объема закупок. Распределение бюджетов по отдельным больницам и местным органам здравоохранения сместило акцент с традиционных розничных продаж на госзакупки.

Ожидания и прогнозы на 2021 год

Пессимистический сценарий не исключает рецессию и зависит от общего состояния экономики.

По оптимистичному сценарию фармрынок Украины продолжит расти на несколько процентов.

• Розничные аптечные продажи продолжат рецессию: останутся на прежнем уровне или незначительно снизятся. Продолжится уменьшение доли безрецептурных препаратов, снизится покупательная способность

населения.

• Сегмент госзакупок будет стабильным или его рост продолжится, но более низкими темпами, чем в 2020 году (снижение цен на препараты для борьбы с COVID-19, рост доли генериков, общее снижение цен в секторе госзакупок, бюджетные ограничения)

Структурные изменения будут следовать тренду последних лет:

• Доля рецептурных препаратов достигнет 77-79%.

• Доля отечественных производителей вырастет до 36-38% в денежном выражении.